Decisão imobiliária: especialistas avaliam se é o momento certo para investir na casa própria

Ter a casa própria é uma meta de muitos, mas, devido ao cenário atual, as pessoas se questionam se é o melhor momento. A taxa Selic, tabelas de juros e valores devem ser considerados.

No ano de 2020, os especialistas destacaram a oportunidade ideal para realizar o sonho da aquisição da casa própria. Isso se fundamentou na taxa básica de juros (Selic) atingindo seu recorde mínimo de 2% ao ano, o que resultou em maior acessibilidade ao crédito imobiliário. No entanto, a taxa Selic atualmente está em 13,25% ao ano. A edição mais recente do Relatório Focus projeta uma queda para 11,75% em dezembro, mas essa taxa ainda mantém-se relativamente elevada.

A perspectiva de um retorno da Selic aos 2% ao ano não está entre as projeções dos especialistas. Entretanto, Antonio Sanches, analista da Rico, sugere que a atração pela compra de imóveis será revitalizada no final de 2024 e início de 2025. De acordo com o mais recente Relatório Focus, divulgado na segunda-feira (14), a previsão é que a taxa Selic atinja 8,50% ao ano até dezembro de 2025. “Se você busca taxas de financiamento imobiliário mais baixas, pode ser sensato aguardar até então”.

Simulação

Sanches orienta que, no momento, comprometer-se com um financiamento não é a melhor opção. Ele esclarece que, embora a taxa de juros do crédito imobiliário seja uma das mais baixas no mercado, ela leva em média seis meses para ajustar-se às mudanças na Selic. Atualmente, a média da taxa de financiamento habitacional para indivíduos físicos é cerca de 11,5% ao ano, o nível mais alto desde 2015.

Uma simulação ilustra essa situação. Suponhamos que um comprador queira financiar um imóvel de R$ 500 mil. Ele daria uma entrada de R$ 100 mil (20% exigido pelos bancos) e financiaria os R$ 400 mil restantes em 420 meses. Com juros de 11,50% ao ano, a parcela mensal seria de R$ 3.728. Se os juros do financiamento imobiliário caíssem para os 6,9% ao ano de 2020, a parcela seria reduzida para R$ 2.470, uma economia de R$ 1.258. Além da diferença nas parcelas, essa discrepância reflete-se no custo total para o comprador. Com juros de 6,9% ao ano, o imóvel de R$ 500 mil custaria R$ 1 milhão. Com juros de 11,50%, esse montante cresceria para R$ 1,5 milhão.

Apesar disso, de acordo com especialistas, o momento é propício para aqueles que planejam comprar propriedades à vista. Em períodos de juros elevados, o setor imobiliário geralmente desacelera suas atividades, gerando oportunidades para adquirir imóveis com descontos. Eric Zapparoli, educador financeiro, afirma: “As vantagens em cenários de taxas de juros altas, como o atual, são as oportunidades no mercado, à medida que a demanda diminui. No entanto, a desvantagem é a presença de juros mais elevados no momento de financiar um imóvel”.

Aluguéis

Sob essa ótica, a locação de imóveis pode se tornar uma alternativa mais viável. No entanto, é importante mencionar que a demanda por aluguel de residências aumentou, resultando em um aumento nos preços dos aluguéis. O índice FipeZAP+, que monitora os valores de aluguel em 25 cidades brasileiras, mostrou um aumento de 1,35% nos aluguéis residenciais em julho. Analisando os últimos 12 meses até o mês passado, o índice de Locação Residencial registrou um aumento nominal de 16,27%, substancialmente superior à variação de 3,99% do IPCA e à deflação (queda de preços) de 7,72% do IGP-M, também conhecido como “inflação do aluguel”, por sua correção da maioria dos contratos.

Conforme especialistas, um aluguel justo geralmente situa-se entre 0,3% e 0,5% do valor do imóvel. Para contextualizar, se alguém estiver alugando um imóvel no valor de R$ 1 milhão, a taxa de aluguel deve ficar entre R$ 3 mil e R$ 5 mil mensais. No entanto, a alta demanda pode elevar esses custos.

Além da matemática

A decisão de comprar um imóvel vai além da matemática e deve considerar também aspectos psicológicos, já que está ligada à segurança de possuir um espaço próprio. É mais do que apenas possuir uma propriedade; trata-se de ter um lugar que se pode chamar de lar. Essa vantagem, afinal, é o que se paga para conquistar.

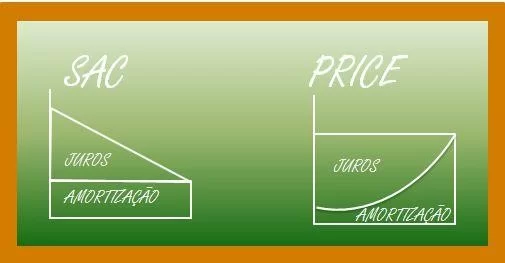

Comparação das tabelas SAC e Price (Foto: reprodução/Fidio)

Com base nessa perspectiva, Robson Casagrande, da GT Capital, ressalta outros fatores a serem considerados por aqueles que desejam concretizar o sonho da casa própria ainda neste ano:

- Tipo de taxa de juro (fixa ou variável): na taxa de juros prefixada, o montante dos juros a ser pago no final do contrato é conhecido desde o início, enquanto na taxa pós-fixada, esse valor depende de algum indexador, como CDI ou IPCA;

- Tipo de amortização: Price (parcelas iguais do começo ao fim) ou SAC (parcelas decrescentes);

- Valor do imóvel: a possibilidade de valorização afetará diretamente o patrimônio futuro.

Foto destaque: Miniatura de casa na palma das mãos. Reprodução/ComparaJá.pt